Как отразить имущественный вычет в 6 ндфл во 2 разделе

Оглавление:

- Имущественный вычет в 6-НДФЛ

- Заполняем 6-НДФЛ при возврате налога работнику

- 6-НДФЛ: как заполнить с учетом предоставления налоговых вычетов

- Имущественный вычет в 6-НДФЛ

- Налоговые вычеты в 6-НДФЛ: отражаем суммы грамотно

- Имущественный вычет в 6-НДФЛ

- Образец имущественный вычет в 6 ндфл во 2 разделе

- Как правильно отразить имущественный вычет в 6-НДФЛ

Имущественный вычет в 6-НДФЛ

Если у сотрудника, подавшего заявление, есть право на (на детей, к примеру), то сначала нужно учесть стандартные, а только затем имущественный вычеты. Фактически предоставленный имущественный вычет в 6-НДФЛ показывается в разделе 1 — строке «030» отчета. Термин «фактически предоставленный» означает, что вычет применен:

- в размере полученного дохода, если вычет больше, чем сам доход. Если в уведомлении у работника, к примеру, была указана сумма 1 500 000 рублей, а начисленная заработная плата с начала года 250 000 рублей, то в строку 030 ставится предоставленный вычет, равный доходу -250 000 рублей.

- в размере начисленного вычета, если сумма по уведомлению меньше дохода за период. Например: если остаток имущественного вычета по уведомлению 20 000 рублей, а начисленная зарплата – 30 000 рублей, в строке 030 нужно поставить 20 000 рублей.

Менеджер Краснов принес

Заполняем 6-НДФЛ при возврате налога работнику

То есть вам нужно пересчитать НДФЛ с января по апрель с учетом вычета и излишне удержанную сумму вернуть работнику.

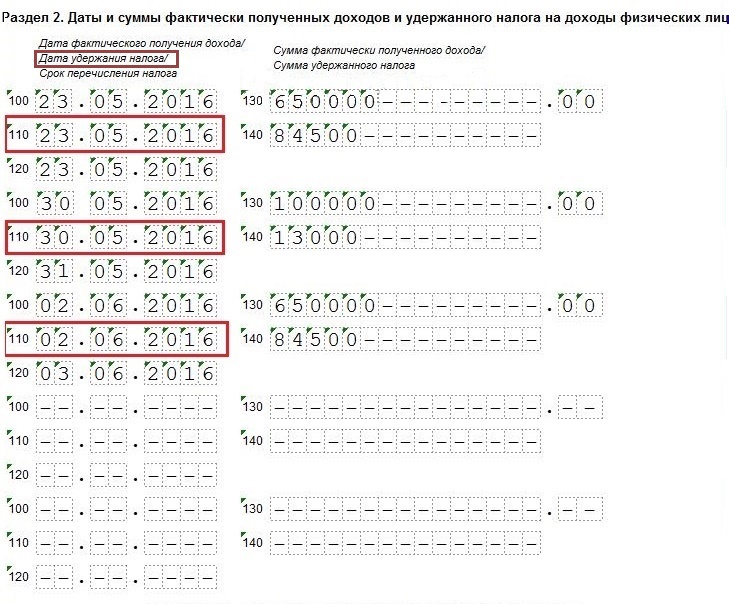

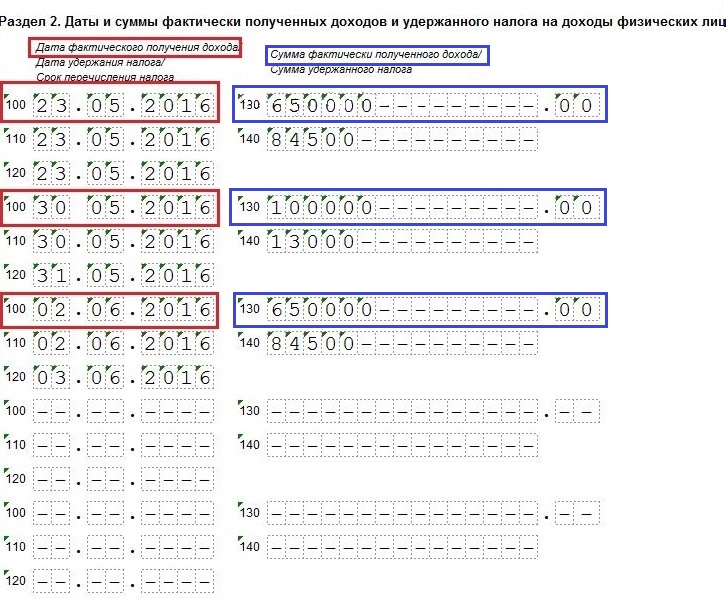

Данные именно по этому работнику в разделе 2 расчета работодатель должен заполнить так, : •по строке 100 — указать дату получения дохода, например для зарплаты это всегда последний день месяца, за который она начислена; ; •по строкам 110 (дата удержания) и 120 (срок перечисления НДФЛ) —

6-НДФЛ: как заполнить с учетом предоставления налоговых вычетов

4 и п. 7 .

При указании срока перечисления налога в строке 120 налоговые агенты должны помнить о нормах п.

6 и п. 9 .

Следующая строка – 130 «Сумма фактически полученного дохода» раздела 2 формы 6-НДФЛ заполняется без вычета суммы удержанного налога на ту дату, которая вписана в графу 100.

В то же время в строку 140 «Сумма удержанного налога» необходимо вписать сумма налога, удержанную на дату, указанную в графе 110.

Материалы по теме В разъяснении ФНС приведены также два конкретных примера заполнения раздела 2 формы 6-НДФЛ с учетом вычетов.

Пример 1. В марте 2016 года сотруднику предоставлен имущественный налоговый вычет в сумме 100 000 рублей за февраль 2016 года и начислен оклад за март в размере 100 000 рублей.

О заполнении расчета 6-НДФЛ с учетом предоставления работнику имущественного и стандартного налоговых вычетов

Вопрос: В текущем месяце работнику предоставлен имущественный вычет по НДФЛ за прошлый месяц. Пример 1. В марте 2016 г. работнику начислен оклад 100 000 руб.

При заполнении расчета по форме 6-НДФЛ за I квартал 2016 г.:

- в строке 20 разд. 1 указывается вся сумма оклада — 100 000 руб.;

- в строке 130 разд. 2 сумма оклада не указывается.

Допустимо ли такое заполнение?

- (-182 руб.) (1400 x 13%) за январь 2016 г.

- 1300 руб. (10 000 x 13%) за февраль 2016 г.;

При заполнении расчета по форме 6-НДФЛ за I квартал 2016 г.:

- в строке 140 разд.

Пример 2. За февраль 2016 г. работнику начислен оклад 10 000 руб. и предоставлен стандартный вычет в размере 1400 руб. за январь 2016 г. НДФЛ за I квартал 2016 г.

2 указывается сумма НДФЛ — 1118 руб.;

- в строке 130 разд.

Имущественный вычет в 6-НДФЛ

Для этого необходимо обратиться в бухгалтерию с соответствующим заявлением.

Всегда ли работодатель должен отражать в отчетности выплаченный имущественный вычет или есть исключения?

Имущественный вычет попадает в 6-НДФЛ если:

- Получатель предоставил работодателю заранее полученное уведомление от налоговой службы о возможности получения вычета;

- Получает заработную плату (доходы), с которых уплачивается обязательный налог НДФЛ по ставке 13%;

- Написал заявление на получение вычета через работодателя.

- Получатель (сотрудник) состоит в официальных трудовых отношениях с компанией;

Налоговые вычеты в 6-НДФЛ: отражаем суммы грамотно

Рассмотрим их более подробно. Когда работник сотрудничает с несколькими компаниями, оформить вычет он имеет право от одной из них (по выбору). Расскажем о наиболее распространенных вычетах, которые фигурируют в расчете.

Это изъятия из налоговой базы, предусмотренные ст. 219 НК РФ. Они положены за расходы на обучение и определенные виды лечения.

Подробная информация об отметках в 6-НДФЛ и их значении показана в таблице.

«». Они регламентированы ст. 218 НК РФ.

Обозначают так: КодЗначение 104 Вычет, предоставляемый участникам ВОВ, инвалидам, младшему медицинскому персоналу др.

Имущественный вычет в 6-НДФЛ

Имущественный вычет по строке 030 отражается в пределах облагаемого НДФЛ дохода по каждому конкретному физлицу, по которому работодатель применяет вычет.

Это значит, что если за отчетный период облагаемый доход работника составил 50 000 рублей, а в Уведомлении на право имущественного вычета указана сумма 120 000 рублей, по строке 030 налоговый агент может указать лишь 50 000 рублей. Если по итогам календарного года не весь имущественный налоговый вычет оказался использованным (т.

е. доход работника меньше величины вычета), за остатком налогового вычета такое физлицо обращается в налоговую инспекцию для возврата налога либо получения Уведомления для работодателя уже на следующий календарный год (). Также читайте:

Форум для бухгалтера: Поделиться:

Образец имущественный вычет в 6 ндфл во 2 разделе

[attention]Но, к возврату применяется общегражданский срок исковой давности.

[/attention] Поэтому вернуть можно только за последние 3 года. [info]В избранноеОтправить на почту Отражение имущественного вычета в 6-НДФЛ производится при выполнении целого комплекса законодательных требований. [/info] [important]Что это за требования и как в 6-НДФЛ показать имущественный вычет — узнайте из нашего материала.

[/important] Как связаны имущественный вычет и отчет 6-НДФЛ Когда в 6-НДФЛ отражается имущественный вычет, а когда нет Механизм предоставления имущественного вычета работодателем и отражение его в 6-НДФЛ Как в 6-НДФЛ отражается сумма налоговых имущественных вычетов (пример) Итоги Как связаны имущественный вычет и отчет 6-НДФЛ Имущественные вычеты, описанию которых посвящена ст. 220 НК РФ, — это предусмотренная законом возможность физических лиц (купивших или построивших жилье) вернуть часть ранее уплаченного подоходного налога (через налоговую инспекцию) или уменьшить текущие налоговые обязательства по НДФЛ (если вычет предоставляет работодатель).

Как правильно отразить имущественный вычет в 6-НДФЛ

Если этим будет заниматься работодатель, то возврат начнётся со следующего месяца после написания соответствующего документа.

Если же возврат будет оформляться через налоговую инспекцию, то получить его можно будет лишь в следующем году после оформления законного права владения. На заметку! Предоставление вычета – это возврат налогоплательщику того налога, который он уже ранее уплатил в бюджет.

Вернуть его можно не только от фактически потраченных средств, но и от фактически уплачиваемых процентов по ипотечному кредиту. Однако размер предоставляемой льготы ограничен законом.

Как отразить имущественный вычет в 6НДФЛ?

В 1-ом разделе отчёта по форме 6НДФЛ есть строка 330.

Именно в ней нужно указать сумму предоставленного сотруднику налогового послабления за отчётный период.

Отражать нужно нарастающим итогом.